移动支付网消息:随着数字人民币试点逐步深入,越来越多的企业开始加入到试点中,而“数字货币”相关的专利申请也不断更新。

上一篇我们全面了解了去年至今与“数字货币”相关专利的布局情况,并从专利方向上分析了央行数字货币研究所的技术方向,后面几篇我们将从某个专利或者某个技术角度出发,看看相关机构在数字货币方面的布局。

数字货币贷款发放的方法、装置、设备及存储介质

在国内的货币层次划分中,M0=流通中的现金,M1=M0+非金融性公司的活期存款(即企业、机关、团体、部队、学校等单位在银行的活期存款),M2=M1+非金融性公司的定期存款+储蓄存款+其他存款。也就是说,M1通常指M0+可交易用存款,而M2通常指M1+非交易性存款。

腾讯“基于区块链的物资捐赠数据处理方法及相关设备”专利公开:近日腾讯科技(深圳)有限公司关于“基于区块链的物资捐赠数据处理方法及相关设备”专利信息被授权公开,公开日为2021年2月12日,公开号为CN112001663B。

该专利摘要显示,本公开提供了一种基于区块链的物资捐赠数据处理方法及相关设备;本公开实施例提供的方案,通过联盟链技术实现物资捐赠数据的处理,保证了数据传输的安全性和可信性。(企查查App)[2021/2/18 17:26:49]

众所周知,数字人民币的定位是M0,与现金等价,不计付利息。而信贷通常与银行的非交易性存款存在直接的联系,国家实际上可以通过货币工具来控制信贷的增速。M2中的非交易性存款,很大程度上是银行用来放贷了。

动态 | Ripple要求法官驳回北卡罗来纳一公司的专利侵权指控:最新法庭文件显示,Ripple正在对北卡罗来纳州Cooperative Entertainment公司发起的专利侵权诉讼作出回应。要求法官驳回原告的侵权指控。Ripple称,Cooperative Entertainment未能提供足够的证据来支持其诉讼,并证明Ripple侵犯了该专利。目前该案的听证会已定于2月13日在旧金山举行。据悉,Cooperative Entertainment公司指控Ripple及XRP专利侵权。其所提到的专利描述了一个基于节点的网络,旨在为点对点内容分发提供支持。(The Daily Hodl )[2020/1/15]

那么,数字人民币作为M0与银行贷款如何能建立联系?

动态 | WIPO:中国加密货币或区块链相关专利数全球第一:据The Next Web消息,2019年1月至今,世界知识产权组织(WIPO)已授予242项加密货币或区块链相关专利。截至目前,中国获得790项加密货币或区块链相关专利批准,排名首位;美国以762项专利批准排名第二;韩国和澳大利亚接下来分别以161项和132项紧随其后。此外,nChain通过203项区块链相关专利,为该领域最活跃的企业。[2019/3/14]

作为央行系机构之一的中钞信用卡产业发展有限公司杭州区块链技术研究院(下简称:中钞区块链技术研究院)在2020年申请了一项名为“数字货币贷款发放的方法、装置、设备及存储介质”的专利,2021年3月份正式对外公布。

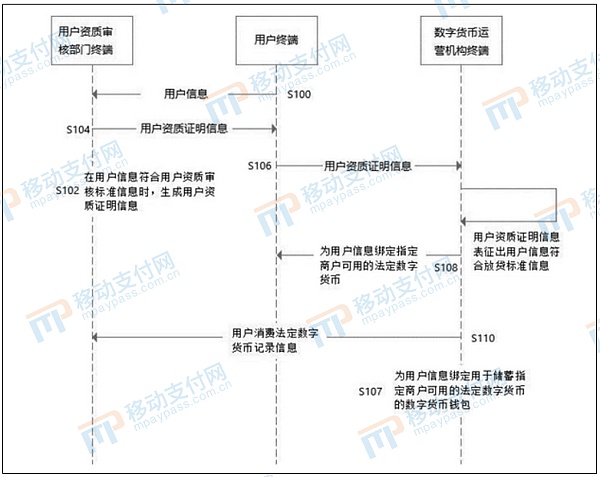

专利摘要表示,本申请实施例提供了一种数字货币贷款发放的方法、装置、设备及存储介质,该数字货币贷款发放的方法包括:向用户资质审核部门终端发送用户信息,以用于用户资质审核部门终端在用户信息符合用户资质审核标准信息时,生成用户资质证明信息;接收用户资质证明信息;向数字货币运营机构终端发送用户资质证明信息,以用于数字货币运营机构终端在用户资质证明信息表征出用户信息符合放贷标准信息时,为用户信息绑定指定商户可用的法定数字货币;本申请实施例能够解决现有技术中难以实现固定用途贷款的资金用途限制的问题。

动态 | 2018年中国区块链专利申请量领跑全球:互链脉搏根据佰腾系统统计,以申请日为计,2018年中国区块链专利申请量达到了2913件,较2017年的1351件增长115.6%。值得注意的是,除了中国,其他国家或地区2018年区块链专利申请总量是不如2017年的。中国区块链专利申请量领跑全球。[2019/1/16]

具体如何理解呢?

此专利中提到的数字货币贷款发放并不是我们通常所说的消费贷之类,针对的是特殊群体的固定用途贷款,因此与普通贷款还是有较大区别。

固定用途贷款是指金融机构针对特殊群体,如:贫困户、学生、创业人群等开放的一种具有公益性质的贷款方式。其中,扶贫贷款是与政府有关的金融机构承担的一项贷款业务,主要形式有两种,一种是贫困户贷款,还有一种是给龙头企业以及基础设施建设的扶贫贷款。金额正常在5万元以内,期限在三年以内,无需担保和抵押物,利率参照国家央行基础利率,财政贴息及县级以上政府补助信用贷款。

78%区块链相关专利申请来自美国和中国:据韩国知识产权局搜集的数据,截至2018年1月底,韩国、美国、日本、中国和欧洲已经提交了超过1240份区块链相关专利申请。其中,绝大多数(78%)来自美国和中国,而韩国占8%,日本占3%。专利产品集中应用于物流、医疗和公共服务领域。提交专利的公司中,除了区块链初创公司,还包括沃尔玛、IBM、高盛、摩根大通、万事达卡等传统大型企业。2016年专利申请数为594件,因区块链技术使得2017年之后的这一数据翻倍。[2018/3/21]

按照政策规定,扶贫小额信贷要坚持户借、户用、户还,精准用于贫困户发展生产、经营,不得用于结婚、建房、理财、购置家庭用品等非生产性支出。因此,必须了解贫困户申请到扶贫贷款后,具体将资金使用到了何处,若可以限制其资金用途则更佳。但是目前多数资金用途的事后追踪是由人员进行现场调查,没有系统性的方法实现固定用途贷款的资金用途限制。

而该专利则专门提供了一种数字货币贷款发放的方法,能够解决现有技术中难以实现固定用途贷款的资金用途限制的问题。当用户申请贷款时,首先向用户资质审核部门终端发送用户信息,以用于用户资质审核部门终端在用户信息符合资质审核标准信息时,生成用户资质证明信息,然后将用户资质证明发送到数字货币运营机构终端,在用户资质证明信息表征出用户信息符合放贷标准信息时,为用户信息绑定指定商户可用的法定数字货币。

指定商户可用则非常完美地限制了贷款的固定用途,运营机构可以生成用户消费法定数字货币的记录信息,用于贷款使用情况的事后评估。法定数字货币拥有支付即结算的特性,在支付完成后实时到账,商户无需等待账期即可收款,缩短资金周期,使得商户易于接收。

目前数字人民币在“10+1”个城市和地区进行试点测试,截至2021年6月30日,数字人民币试点场景已超132万个,覆盖生活缴费、餐饮服务、交通出行、购物消费、政务服务等各个领域。

该专利在数字人民币的场景推广上具有一定的价值,可以为数字人民币在信贷领域的应用提供思路。毕竟目前数字人民币试点落地的众多场景中,还没有与信贷相关的应用。

不过对于数字人民币应用在固定场景、固定时间,似乎体现了数字人民币的另一个特点,即“可编程性”。

此前央行发布《中国数字人民币的研发进展白皮书》介绍,数字人民币通过加载不影响货币功能的智能合约实现可编程性,使数字人民币在确保安全与合规的前提下,可根据交易双方商定的条件、规则进行自动支付交易,促进业务模式创新。

也就说,未来数字人民币通过加载智能合约,其灵活性可以适用于多种环境和关系,比如定向用途、定向人群、定向场景等。

那么专利中提到的针对特殊群体的固定用途贷款,运营机构在发放法定数字货币贷款时为用户信息绑定指定商户可用的法定数字货币,是否有用到“智能合约”技术呢?这个问题目前没有答案,因为在专利说明描述中并没有提到“智能合约”技术的应用,或许单一条件下绑定指定商户的法定数字货币发放并不需要智能合约的应用,也可能未来会将智能合约技术加入其中用于更加灵活的场景。

中钞区块链技术研究院是中国印钞造币总公司(央行直属)下属单位的科研机构,是国内金融领域最早研究区块链技术的团队之一,对分布式账本、密码学等技术持续深入研究,探索法定数字货币相关核心技术的研究、人民币数字化的建设。

其先后承接了央行的“基于区块链技术的数字票据交易平台”、国家外汇管理局的“跨境金融区块链服务平台”、证监会区块链区域股交试点项目“浙股交地方链项目”等多个重点项目。而其中的数字票据交易平台原型系统是央行在全球范围内,首个研究发行数字货币并开展真实应用的交易平台,率先探索了区块链技术在货币发行中的实际应用。

尽管去年以来中钞区块链技术研究院在“数字货币”相关方面的专利申请逐渐变少,但是目前区块链技术正蓬勃发展,央行数字货币研究所也在积极探索这方面的可能性,未来两者在某些方面结合的可能性还是比较大的。

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。