原文:《2022 The Year On-chain》by Checkmate, Glassnode

编译:DeFi 之道

随着 2022 年混乱、动荡和残酷的一年即将结束,我们探索了比特币、以太坊以及稳定币市场的状态。 这篇回顾性分析文章将是今年的最后一版,我们期待着在激动人心的 2023 年回归。

2022 年是最混乱、动荡以及残酷的年份之一,这不仅对数字资产行业如此,对更广泛的金融市场也是如此。 随着央行货币政策发生 180 度大转弯,在经历了数十年极其宽松的信贷环境之后,紧缩环境已导致大多数资产类别出现严重而迅速的缩水。

这一期的链上分析文章,将是我们今年的最后一期(除非有重大的行业动态事件激发我们)。 在这篇文章中,我们将介绍:

波动率、衍生品以及期货杠杆。

去年已实现亏损的严重程度。

比特币链上的供应结构和集中度。

比特币挖矿行业降温。

以太坊合并后的供应动态。

以太坊 gas 消费主导地位的演变趋势。

稳定币市场的变化趋势和主导地位。

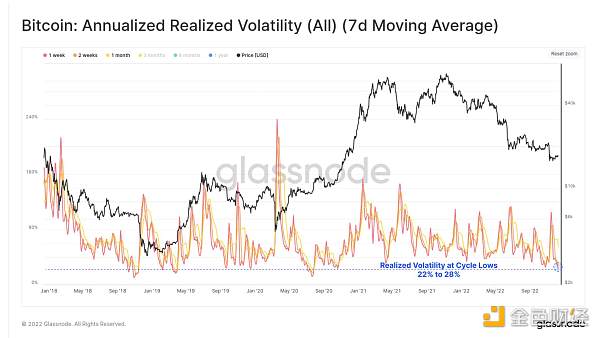

在经历了真正混乱的一年之后,比特币市场在进入 12 月后变得非常安静。BTC 的短期已实现波动率目前处于 22%(1 周)和 28%(2 周)的多年低点,创下 2020 年 10 月以来的最低波动率。

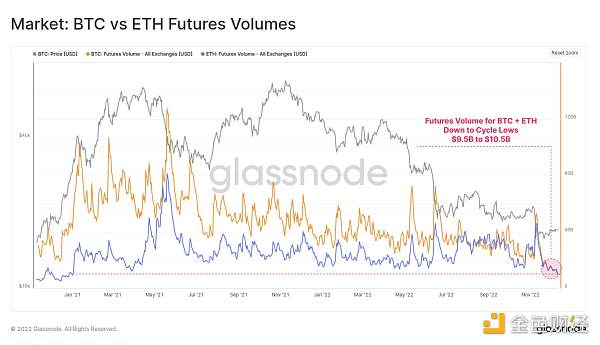

期货交易量同样低迷,目前正逼近多年来的低点。 BTC 和 ETH 市场目前的交易量相似,每天在 95 亿美元 到 105 亿美元之间。 这显示了流动性收紧、广泛去杠杆化以及该领域许多贷款和交易部门受损的巨大影响。

美联储会议纪要:几乎所有官员预计2023年将有更多的利率上调:金色财经报道,美联储会议纪要显示,官员们看到了经济增长的下行风险。失业率上升的风险上升,一些人支持加息,但最终决定暂停。美联储工作人员维持对2023年“温和”衰退的预测。几乎所有官员预计2023年将有更多的利率上调。所有与会者一致认为保持紧缩立场是适当的。一些与会者表示他们支持或可能支持将目标利率上调25个基点。支持加息的人士指出劳动力市场非常紧张,经济势头超出预期,没有证据表明通胀会逐渐回归2%的目标。少数会者指出,随着财政部增加短期国债发行,可能会对货币市场利率产生上行压力,这可能导致逆回购操作的使用减少。[2023/7/6 22:20:00]

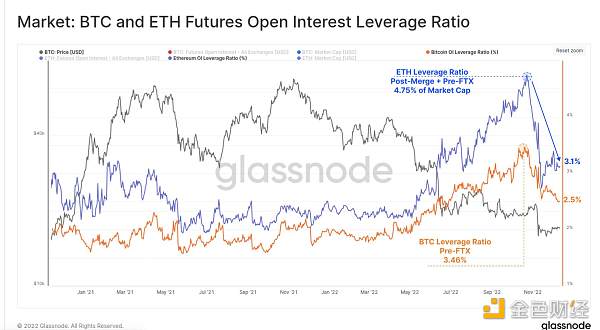

在 FTX 崩盘后,期货市场的未平仓头寸已大幅减少。下图显示了杠杆率,计算为期货未平仓权益与相应资产市值之间的比率。

对于 ETH 来说,11 月期货杠杆的建立和解除明显更为严重,可能是剩余的“合并交易”被平仓的结果。ETH 未平仓合约占市值的比例从 4.75 %下降到市值的 3.10 %。BTC 杠杆率在 ETH 市场前一周达到峰值,并在过去一个月从市值的 3.46 % 下降到 2.50 %。

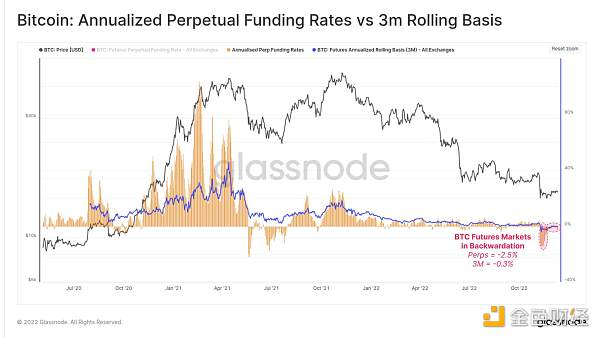

比特币期货和永续合约都处于现货溢价状态,年化基础分别为-0.3%和-2.5%。持续的现货溢价期并不常见,唯一类似的时期是 2021 年 5 月至 7 月之间的盘整期。这表明市场相对“对冲”了进一步的下行风险,并且/或有更多的空头投机者。

蚂蚁链上榜福布斯2023全球区块链50强:金色财经报道,近日,福布斯发布2023全球区块链50强,蚂蚁集团凭借蚂蚁链成为中国唯一一家连续5年上榜的公司,福布斯重点介绍了蚂蚁的数字藏品平台“鲸探”和自研区块链存储引擎LETUS:一个名为“宝藏计划”的项目通过制作和发行类似于NFT的数字藏品形式的中国古代文物复制品,来帮助博物馆和画廊推广他们的收藏。

蚂蚁还开发了一个引擎,据称该引擎存储区块链数据的效率是主流提供商的15倍。蚂蚁集团旗下的数字藏品平台“鲸探” 已经在使用该引擎,并已节省了75%的存储成本。(蚂蚁链)[2023/2/9 11:56:25]

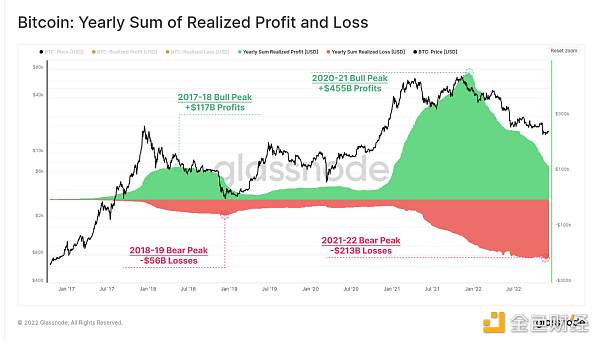

2020-21 年宽松货币政策时代的过剩流动性泡沫,创造了创纪录的年度总实现链上利润。比特币投资者将资金转移到链上,获得了超过 4550 亿美元的年利润,在 2021 年 11 月 ATH 之后不久就达到了峰值。

从那以后,市场开始由熊主导,市场已经回吐了超过 2130 亿美元的已实现损失。这相当于 2020-21 年牛市利润的 46.8% ,这与 2018 年熊市的相对规模非常相似,当时市场回吐了 47.9%。

值得注意的是长期持有者(LTH)的贡献,他们在这个周期中实现了历史上两个最大的相对损失峰值。 到 11 月,LTH 亏损的峰值为每天市值的 -0.10% ,规模仅与 2015 年和 2018 年的周期低点相当。 6 月份的抛售同样令人印象深刻,当时达到了每天市值的 -0.09%,LTH 的主导地位锁定了 -50% 至 -80% 的损失。

英国城市大臣:英国不太可能在2023年就加密货币进行立法:金色财经报道,英国城市大臣Andrew Griffith:英国不太可能在2023年就加密货币进行立法。与其率先推出数字货币,不如做正确的选择,毕竟制作数字英镑是一项需要花费很长时间的工作。[2023/1/10 11:04:56]

尽管出现了这些惊人的巨大损失,但币供应的年龄以及那些留下来的人的 HODL 倾向仍在继续上升。 长期持有者供应完全扭转了 FTX 惨败后的恐慌性支出,创下了 1390.8 万 BTC 的新 ATH(占流通供应的 72.3%)。

该指标近乎线性的上升趋势,反映了 2022 年 6 月和 2022 年 7 月发生的大量 BTC 增持,这是在 3AC 以及该领域失败的贷方引发的去杠杆化事件之后立即发生的。

下图提供了按币龄段着色的币供应密度和分布的视图。

注:

暖色表示旧币的大量分布,通常在市场顶部和投降底部会出现。

较冷的颜色表示成熟,因为投资者积累并留下未使用的 BTC。

较深的条形表示较重的币密度(反之亦然)。

在 2022 年每次市场下跌后,我们可以看到 BTC 再分配密度(因此再积累)有所增加。 特别是,2022 年 6 月至 2022 年 10 月的区域尤为突出,很多 BTC 在 18,000 美元- 24,000 美元之间被收购,并且它们现在已老化到 6 个月以上的区间(因此上面的 LTH 供应量增加了)。

Riot Games任命VeraEsports平台为2022官方电子竞技合作伙伴:2月10日消息,由Verasity提供支持的竞技电竞和视频流媒体平台VeraEsports已被Riot Games任命为VALORANT Champions Tour(VCT)亚太地区(APAC)、东南亚、挑战者的官方电竞合作伙伴和独家内容平台 。

据悉,Verasity是一个用于电子竞技和视频娱乐的协议和产品层平台。使视频发布者在任何平台上可以显著增加参与度和广告的收益。

Riot Games成立于2006年, 2009年发布其首个游戏《英雄联盟》。[2022/2/11 9:43:56]

上周出现了自 2021 年 7 月矿业大迁移以来最大的挖矿难度下调。难度下降了 7.32%,这意味着相当大一部分的活跃算力被关闭了,这可能是持续的收入压力造成的。

这导致算力带再次反转,交叉发生在 11 月下旬。 这表明挖矿业面临着足够大的压力,一些运营商正在关闭 ASIC 矿机。 这通常与矿工收入流低于其 OPEX 支出有关,从而使 ASIC 矿机无利可图。

然而,考虑到算力价格仅略高于历史低点,这并不令人感到意外。 尽管现货价格(约 17,000 美元)比 2020 年 10 月(约 10,000 美元)高出了 70%,但竞争寻找下一个比特币区块的算力数量现在高出了 70%。

2021年全球金融科技融资额有望突破1200亿美元:11月3日消息,全球金融科技公司第三季度通过1185笔交易筹集了311亿美元,仅次于二季度创纪录的368亿美元,全年迄今融资额已达947亿美元,仅比过去两年总额相加少2亿美元。预计第四季度融资活动将推动全球融资额突破1200亿美元大关。94笔逾1亿美元的超级融资占总融资额的64%。今年共有257笔超级融资,是去年113笔的两倍多。目前全球有206家金融科技独角兽,仅第三季度就新增43家,最大的包括Stripe(950亿美元)、Klarna(456亿美元)和Revolut(330亿美元)。美国数量最多,其次是亚洲和欧洲。(BusinessInsider)[2021/11/3 6:28:56]

以太坊合并于 9 月 15 日完成,可以说这是今年最令人印象深刻的工程壮举。 为了直观地显示事件的即时性,下图显示了 2022 年期间的平均和中位数区块间隔。很明显,我们能观察到工作量证明(PoW)的自然和概率可变性在哪里结束,以及精确、预先确定的权益证明(PoS)的 12 秒区块时间何时开始生效。

自合并以来,以太坊活跃验证器的数量增加了 13.3%,现在有超过 484,000 个验证器在运行。 这使得质押的以太币总量达到了 1561.8 万 ETH,相当于流通供应量的 12.89 %。

随着向权益证明(PoS)的过渡,以太坊货币政策被调整为显着降低的排放计划。 名义发行率(蓝色)约为 +0.5%,但考虑到 EIP1559 燃烧机制(红色)后,这几乎完全抵消了发行。 相比之下,合并前的净通货膨胀率为 +3.9%,这表明发行量的变化有多么巨大。

在撰写本文时,自合并以来的 ETH 供应量变化刚刚转为净紧缩,目前的 ETH 供应量比合并时低 242 ETH。 相比之下,根据之前的发行计划,本应新增的以太币估计为 104.4 万 ETH。

由于代币价格大幅下跌,流动性严重收缩,锁定在 DeFi 中的总价值急剧下降。 在 2021 年 11 月 市场达到 1600 亿美元的峰值后,DeFi TVL 下降了超过 1203 亿美元(-75%)。 这使 DeFi 抵押品价值降至 397 亿美元,回到了 2021 年 2 月份的水平。

按交易类型划分的 gas 消费的主导地位,也表明在过去两年中市场偏好发生了变化。 从 2020 年 7 月到 2021 年 5 月,DeFi 协议占所有 gas 消耗量的 25% 至 30%,但此后已降至仅 14%。

在类似的繁荣-萧条周期中,到 2022 年上半年,与 NFT 相关的交易占 gas 使用量的 20% 至 38%,但现在也已降至 14% 的主导地位。 稳定币在今年全年保持稳定的 5% - 6% 的主导地位。

自 2020 年以来,稳定币已成为行业的基石资产,目前市值排名前 6 的资产当中有 3 种是稳定币。 稳定币总供应量在 2022 年 3 月达到 1615 亿美元的峰值,但此后出现了超过 143 亿美元的大规模赎回。

总体而言,这反映出市场每月资本净流出 40 亿至 80 亿美元。 然而,同样值得注意的是,这只反映了峰值稳定币供应的 8%,这表明大部分资金仍保留在这种新的数字美元当中。

相对稳定币供应主导地位也发生了显着变化。

BUSD 脱颖而出,其市场份额在 2022 年从 10% 增加到 16%,目前总资产价值为 220 亿美元。

尽管自 5 月以来, USDT 赎回总额为 184.2 亿美元,但 Tether 一直保持着相对稳定的 45% 至 50% 的市场份额。

USDC 的主导地位在 6 月达到 38% 的峰值,但此后下降至 31.3%,目前市场价值 447.5 亿美元。

虽然稳定币目前正在经历赎回和净资本外流,但稳定币在以太坊的转账量在整个 2022 年下半年继续攀升。在 2021-22 年的大部分时间里,稳定币的总转账量稳定在每天 160 亿美元左右,而自 7 月以来,每天的转账量继续攀升至 200 亿至 300 亿美元之间。

在 5 月、6 月以及 11 月的高波动性抛售事件期间,稳定币总转账量在 370 亿美元 和 510 亿美元之间达到峰值,这表明在去杠杆化事件期间对美元流动性的极端需求。

今年,BTC 和 ETH 距历史高点均下跌了 75% 以上。 自 5 月以来,大规模的去杠杆化事件频频出现,这引发了严重的信贷紧缩、大量企业破产、数十亿美元的庞氏项目 (LUNA-UST) 不幸崩溃,以及令人遗憾的 FTX 欺诈事件 。

2022 年是残酷的一年,随着流动性和投机活动枯竭,整个市场的波动性和交易量降至多年来的低点。 随着投机者的离去,比特币长期持有者的 BTC 供应量已推高至另一个 ATH,投资者似乎在每一个价格下跌的阶段都在增持 BTC。 以太坊合并也在 9 月成功执行,稳定币继续展示出有意义的产品市场契合度。

去中心化系统的弹性是通过多年的试验和战斗伤痕建立起来的,这些事件最终造就了 HODLer 群体,即最后的买家。 经历了 2022 年的所有挑战,数字资产行业依然屹立不倒,它吸取了教训,并且比特币区块不断在被发现。

无论 2023 年会发生什么,我们相信这个行业将经受住时间的考验,我们将继续构建分析、研究和理解原因所需的工具和数据。

滴答滴答,下一个区块,我们 2023 年再见。

DeFi之道

个人专栏

阅读更多

金色早8点

金色财经

去中心化金融社区

CertiK中文社区

虎嗅科技

区块律动BlockBeats

念青

深潮TechFlow

Odaily星球日报

腾讯研究院

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。